Le cadre légal et normatif de la RSE

Introduction

La RSE est souvent présentée comme une démarche volontaire relevant de l’éthique ou de la stratégie d’entreprise. Cette vision est aujourd’hui largement obsolète. En réalité, la RSE s’est progressivement structurée autour d’un ensemble cohérent de normes, de référentiels et de textes juridiques, qui encadrent de plus en plus strictement les pratiques des organisations. Comprendre ce cadre est indispensable pour éviter un contresens majeur : la RSE n’est plus un supplément optionnel, mais un nouvel environnement réglementaire dans lequel les entreprises, et donc les ingénieurs, doivent concevoir et décider.

1. Les grands textes internationaux : poser un cadre commun sans contrainte directe

À l’échelle internationale, la RSE s’est d’abord développée sous la forme de principes non contraignants, visant à établir un socle commun de valeurs et de comportements attendus des entreprises. Cette approche dite de soft law répond à une contrainte politique évidente : l’absence d’un droit international réellement contraignant pour les entreprises multinationales.

Le Pacte mondial des Nations unies (United Nations Global Compact), lancé en 2000, constitue l’un des textes fondateurs. Il repose sur dix principes relatifs aux droits humains, aux normes du travail, à l’environnement et à la lutte contre la corruption. Son objectif n’est pas de sanctionner, mais d’orienter les pratiques et de créer une dynamique d’engagement volontaire. Pour autant, son importance ne doit pas être sous-estimée. Il a largement contribué à diffuser l’idée selon laquelle les entreprises ont une responsabilité qui dépasse le strict respect des lois locales, notamment lorsqu’elles opèrent dans des contextes institutionnels fragiles.

Dans la même logique, les Principes directeurs de l’OCDE à l’intention des entreprises multinationales fournissent un cadre plus opérationnel, en abordant explicitement des sujets tels que la diligence raisonnable, la transparence, les relations professionnelles ou la protection de l’environnement. Bien que non contraignants juridiquement, ces principes servent de référence dans de nombreux contentieux et politiques publiques. Ils introduisent une notion centrale pour les ingénieurs : la responsabilité ne se limite pas au site de production, mais s’étend à l’ensemble de la chaîne de valeur.

Enfin, la norme ISO 26000 occupe une place particulière. Publiée en 2010, elle ne donne pas lieu à certification, mais propose une structuration détaillée de la responsabilité sociétale autour de sept questions centrales, allant de la gouvernance aux droits humains en passant par l’environnement. Son intérêt réside moins dans son caractère normatif que dans sa capacité à structurer une démarche systémique, en reliant décisions stratégiques, processus opérationnels et impacts mesurables. Pour les ingénieurs, ISO 26000 fournit un langage commun pour dialoguer avec les fonctions juridiques, achats, qualité ou finance.

2. Le cadre européen : de la responsabilité morale à l’obligation de rendre compte

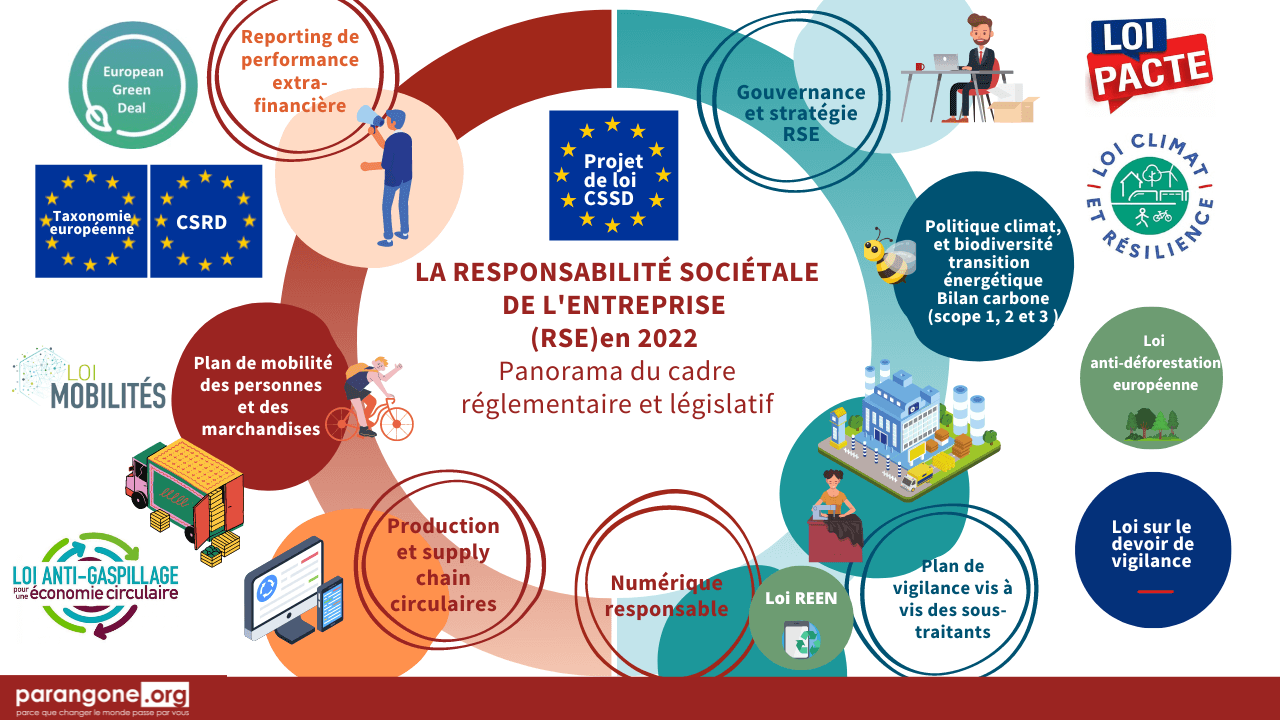

C’est au niveau européen que la RSE connaît sa transformation la plus structurante. L’Union européenne a progressivement fait évoluer la RSE d’un concept incitatif vers un ensemble d’obligations juridiques, fondées sur la transparence, la comparabilité et la responsabilité des entreprises vis-à-vis de leurs impacts.

La communication de la Commission européenne de 2011 marque un tournant conceptuel. En redéfinissant la RSE comme la responsabilité des entreprises vis-à-vis de leurs effets sur la société, elle abandonne explicitement l’idée d’une démarche purement volontaire. Cette redéfinition prépare le terrain à une série de textes visant à intégrer la durabilité au cœur du fonctionnement des entreprises.

La directive NFRD (2014/95/UE), première étape structurante, impose à certaines grandes entreprises la publication d’informations extra-financières. Toutefois, ses limites sont rapidement apparues : hétérogénéité des pratiques, faible comparabilité des données, manque de fiabilité méthodologique. La directive CSRD, adoptée en 2022, constitue une réponse directe à ces faiblesses. Elle élargit considérablement le périmètre des entreprises concernées et impose un cadre de reporting standardisé, fondé sur les normes européennes ESRS.

Pour les ingénieurs, la CSRD a des implications concrètes et profondes. Elle suppose la capacité à produire des données robustes sur les consommations de ressources, les émissions, les conditions de travail ou la sécurité des systèmes. Elle introduit également la notion de double matérialité, qui oblige à analyser à la fois les risques financiers liés aux enjeux de durabilité et les impacts de l’entreprise sur la société et l’environnement. Autrement dit, les choix techniques deviennent des objets de reporting, de vérification et potentiellement de responsabilité juridique.

Le cadre européen fait ainsi basculer la RSE dans une logique proche de celle de la qualité ou de la sécurité : ce qui n’est pas mesuré, tracé et auditable n’est plus acceptable.

3. Le cadre français : un laboratoire juridique de la RSE

La France occupe une position particulière en Europe, en ayant souvent anticipé les évolutions réglementaires en matière de RSE. Dès 2001, la loi NRE impose aux entreprises cotées de publier des informations sociales et environnementales, introduisant l’idée que la performance financière ne suffit pas à évaluer une entreprise.

Cette trajectoire se poursuit avec les lois Grenelle, puis avec la loi relative au devoir de vigilance de 2017. Ce texte constitue une rupture majeure : il impose aux grandes entreprises d’identifier, de prévenir et d’atténuer les atteintes graves aux droits humains et à l’environnement résultant de leurs activités, y compris celles de leurs filiales et sous-traitants. Pour la première fois, la responsabilité s’étend explicitement à la chaîne de valeur globale, avec un risque juridique réel en cas de manquement.

La loi PACTE de 2019 renforce encore cette dynamique en modifiant le Code civil. L’entreprise est désormais tenue de prendre en considération les enjeux sociaux et environnementaux dans sa gestion, et peut se doter d’une raison d’être. Même si cette notion reste en partie symbolique, elle traduit une évolution profonde du droit français : l’entreprise n’est plus définie uniquement par la recherche du profit, mais par sa contribution à l’intérêt collectif.

Pour les ingénieurs, le cadre français signifie que les décisions techniques peuvent engager la responsabilité de l’entreprise bien au-delà de leur périmètre immédiat. Un choix de fournisseur, une architecture industrielle ou un système d’information mal conçu peuvent devenir des points de vulnérabilité juridique, éthique et stratégique.

Conclusion

Le cadre légal et normatif de la RSE traduit une évolution irréversible : la responsabilité sociétale n’est plus une affaire de bonne volonté, mais un nouvel espace de contraintes structurantes pour les organisations. À l’échelle internationale, elle s’appuie sur des principes communs ; à l’échelle européenne, elle devient mesurable et vérifiable ; en France, elle s’inscrit directement dans le droit des sociétés.

Pour les ingénieurs, ce cadre impose un changement de posture. Les choix techniques ne peuvent plus être pensés indépendamment de leurs impacts sociaux, environnementaux et juridiques. La maîtrise de la RSE devient ainsi une compétence professionnelle à part entière, au même titre que la maîtrise des normes de sécurité, de qualité ou de conformité réglementaire.

Sources

United Nations (2000). Global Compact.

OCDE (2011). Principes directeurs à l’intention des entreprises multinationales.

ISO (2010). ISO 26000.

Commission européenne (2011). A renewed EU strategy for CSR.

Directive 2014/95/UE – NFRD.

Directive (UE) 2022/2464 – CSRD.

EFRAG (2023). ESRS.

Loi NRE (2001).

Loi relative au devoir de vigilance (2017).

Loi PACTE (2019).

Comprendre la Rse

Les autres leçons

COMPRENDRE LA RSE

LEÇON 1 — Comprendre la RSE : définitions, origines et fondements

La Responsabilité Sociétale des Entreprises (RSE) renvoie à la manière dont une organisation assume les conséquences de ses activités sur la société et sur l’environnement. Contrairement à une idée encore très répandue, la RSE ne se limite ni à des actions philanthropiques ni à une communication valorisante sur des engagements éthiques.

COMPRENDRE LA RSE

LEÇON 2 — Pourquoi la RSE est devenue essentielle aujourd’hui

Comprendre pourquoi la RSE est aujourd’hui incontournable suppose de dépasser le discours moral ou communicationnel pour analyser les transformations structurelles de l’environnement économique et industriel.

COMPRENDRE LA RSE

LEÇON 4 — RSE et Développement durable : convergences et différences

Dans les discours institutionnels, médiatiques et parfois académiques, les notions de développement durable et de responsabilité sociétale des entreprises sont fréquemment utilisées de manière interchangeable. Cette confusion est problématique…